Налоги и сборы являются главными источниками формирования бюджета государства. Вопросы, связанные с установлением порядка налогообложения экономических субъектов, находятся в приоритете деловой жизни каждого налогоплательщика.

Изменения в законодательстве, рост пошлин для на физических, так и на юридических лиц, разные процентные ставки в тех или иных странах способствовали возникновению понятия налогового резидентства. Например, ставка подоходного налога Болгарии — 10%, Черногории — 9%, а во Франции варьируется от 0 до 49%, очевидная разница дает широкое поле для выбора и планирования своих капиталовложений.

Понятие и особенности

Налоговое резидентство физических лиц — термин, обозначающий статус субъекта экономических отношений, то есть принадлежность лица к системе налогообложения конкретного государства.

Происхождение термина берет начало с латинского языка — «residens», что означает «сидит» или «остается на месте».

В иммиграционном законодательстве понятие резидентства используется для идентификации наличия разрешения (вида) на проживание в стране лиц, имеющих постоянное место жительства и регистрации, а также иностранцев и людей с неопределенным гражданством, подчиняющихся законам государства.

Нередки случаи, когда федерациям и республикам выгодно устанавливать такие критерии, чтобы как можно больше лиц признавались резидентами, а значит выплачивали процент на все свои доходы.

Некоторые либеральные критерии приводят к отсутствию полных обязательств ни в одной из стран, в которых лица проживают и ведут активную деятельность. Поэтому, важно знать — что такое налоговое резидентство.

В налоговом праве резидент — это человек или компания, стоящие на учете в государственном органе выбранной страны и делающие необходимые отчисления, согласно принятым нормам закона.

То есть можно иметь разрешение на проживание в одном государстве, но являться резидентом другого, при этом выплачивая налоги в казну выбранного места, где это наиболее выгодно.

И наоборот — являясь налоговым подданным, можно не иметь вид на жительство, то есть не являться гражданином в миграционном понимании.

Объектами, с которых снимают средства, являются:

- стипендии;

- зарплаты;

- пенсионные обеспечения;

- прибыль от компании.

Налоговое резидентство юридических лиц

В РФ юридические лица могут быть привлечены к налогообложению:

- корпорации, компании, предприятия и подобные, которые были созданы и зарегистрированы на территории РФ, в соответствии к требованиям национального законодательства;

- филиалы российских предприятий, находящиеся за границей, но зарегистрированные в РФ и выполняющие необходимые налоговые обязательства (выплата процентов в казну РФ и предоставление декларации для фиксации этого факта в Федеральную Налоговую Службу).

В практике других стран встречаются случаи, когда статус юридических лиц определяется по следующим критериям:

- Место, где располагается основной офис предприятия.

- Страна, где проходят советы директоров, то есть осуществляется фактическое управление компанией.

- Место, где располагаются финансовые отделы компании;

- Государство, где проходит глобальная деятельность компании (получение большей доли прибыли).

Во избежание двойного налогообложения, в случае, когда организация зарегистрирована в одной стране, а деятельность осуществляет в нескольких, составляется интернациональный договор. В нем определяются критерии налогообложения доходов, и в договорной форме урегулируется конфликт интересов.

У Российской Федерации с большинством других стран существует международное соглашение, которое освобождает юридические лица от налога за рубежом, в случае подачи декларации на территории РФ.

Дополнительно стоит отметить, что сбор происходит не только с той прибыли, которая получена на территории России, но и в зарубежных странах.

Налоговое резидентство физического лица

Налоговый резидент в статусе физического лица — это гражданин государства, иностранец или апатрид, который выполняет обязательства перед контролирующим органом государства, согласно действующего национального законодательства.

Разные страны устанавливают свои критерии определения и подсчета налогов для физических лиц.

Например, чтобы иметь статус налогового подданного в РФ, нужно соответствовать следующим требованиям:

- безвыездное непрерывное проживание на территории РФ от 183 и более календарных дней в течение года;

- иметь место постоянной регистрации и выполнять налоговые обязательства, предусмотренные нормами;

- иметь данный статус могут быть как граждане нашей страны, так и люди, не являющимися ими, или лица без гражданства, выполняющие налоговые обязательства ввиду их длительного пребывания и деятельности на территории РФ;

- военнослужащие и государственные служащие, пребывающие за границей по долгу службы или работы, вне зависимости от длительности отсутствия.

Согласно статье 224 НК РФ, для физических лиц–резидентов, ставка подоходного налога составляет 13%, а для лиц-нерезидентов — 30%. В некоторых случаях процент может варьироваться. Так, к примеру, предусмотрено снижение процентной ставки на доходы лиц в виде дивидендов до 9%.

Ниже в табличной форме приведен размер процента налогообложения для разных категорий населения.

| Статус физического лица | Ставка налога, % |

| Резидент | 13 |

| Нерезидент | 30 |

| Физические лица, получающие доходы в виде дивидендов в качестве участников компаний-резидентов | 15 |

| Иностранные граждане, работающие по патенту и относящиеся к категории высококвалифицированных специалистов | 13 |

Другие государства могут руководствоваться дополнительными критериями при выдаче статуса налогового резидента, среди которых весомую роль играет наличие гражданства, собственного или съемного жилья, прописка семьи, сроки нахождения в том или ином месте и экономические интересы физических и юридических лиц.

Также, как и в случае с компаниями, обычный человек может считаться налоговым подданным нескольких стран, это тоже регулируется путем заключения договорных соглашений, во избежание двойного налогообложения.

Кроме этого распространенного статуса, часто используется термин «домициль». Это понятие, позволяющие конкретизировать привязку плательщика к зоне юрисдикции, как правило, характеризует место жительства или регистрации.

Как определить налогового резидента

В российском законодательстве нет требования обязательного выполнения определенных правил, чтобы определить налогового резидента. Если физическое или юридическое лицо соответствует критериям, то его статус необходимо подтвердить следующими документами:

- справки, подтверждающие место жительства и регистрации физических лиц;

- удостоверение личности (паспорт);

- отметка в паспорте о прохождении пограничного контроля и пересечения границы;

- данные миграционных карт;

- контрольный документ, в котором ведется учет времени работы на территории страны;

- заявления в учреждение (Межрегиональную инспекцию) Федеральной Налоговой Службы.

Определение налогового статуса очень важно, поскольку его наличие непосредственно влияет на величину итогового дохода физических и юридических лиц и на то, по каким процентным ставкам они будут платить.

Как стать налоговым резидентом

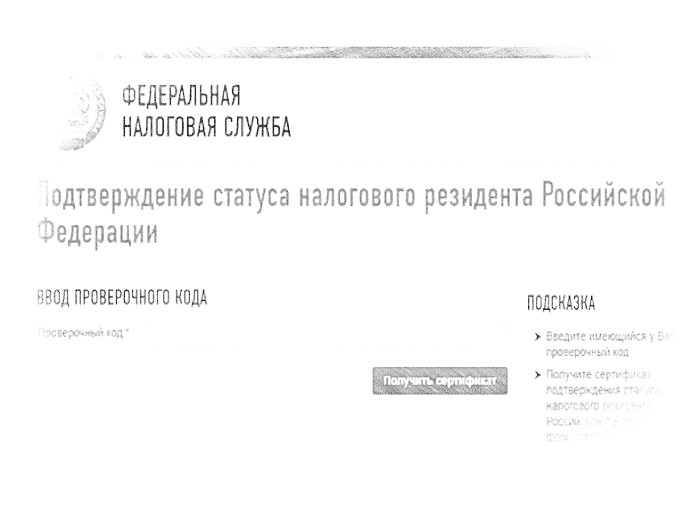

Кроме выяснения правовых отношений физических и юридических лиц с налоговыми государственными органами внутри страны, можно получить подтверждение резидентства, чтобы не возникало конфликта интересов и необходимости доказывать его, ведя активную деятельность за границей.

Множество государств уже выдают соответствующие сертификаты. Получить их можно и на территории РФ, обратившись органы ФНС лично или заполнив заявление онлайн. В нем нужно указать следующие данные:

- ФИО физлица или наименование фирмы;

- идентификационный налоговый номер (ИНН);

- страна, в которую будет предъявлен сертификат.

Срок ответа на заявку составляет календарный месяц. В случае удовлетворения запроса можно получить данный сертификат в бумажном или электронном виде.

Какие отличия в налогах компании резидента и нерезидента

Согласно НК РФ, компании-резиденты докладывают о всех имеющихся доходах в органы налогового обложения и выплачивают с них определенный процент, а нерезиденты платят налоги только на ту прибыль, которая была получена с активов, находящихся на территории России. При этом процентные ставки выплат значительно отличаются.

Юридическими лицами-нерезидентами считаются компании, которые находятся за границей или были открыты в иностранном государстве, ведут основную деятельность и управление по его законам, но имеют проекты и филиалы предприятий, находящиеся на территории РФ.

В таблице приведена разница процентных ставок налогов компании резидента и нерезидента РФ, согласно действующему законодательству (статья 224, п.3 НК РФ)

| Статус юридического лица | Ставка, % | Дивиденды, % |

| Компания-налоговый резидент РФ | 20 | 9 |

| Компания-нерезидент РФ | 30 | 15 |

При наличии соглашения об отсутствии двойного налогообложения России и другой страны компании-нерезидента, процесс определения системы налогообложения проходит пошагово.

В случае подтверждения запроса о фактическом праве на обложение процентом прибыли иностранным государством, удержание дохода проводится в соответствии с положениями составленного и предъявленного соглашения.

В обратном случае (при отсутствии такого соглашения) дальнейшая тактика сбора средств в пользу страну зависит от идентификации бенефициара (фактического получателя прибыли). Если он является резидентом государства, которая подписала соглашения с РФ, то проценты удерживаются согласно договоренности.

Если бенефициар — резидент России, то пошлины у источника не изымается, при этом ФНС уведомляется о причине не удержания.

Если бенефициар не установлен, то налогообложение осуществляется в соответствии с нормами НК, а именно: статьи 284 п.3 (30% — ставка нерезидента на прибыль, 15% — на дивиденды, 20% — на проценты, роялти).

При выборе страны для выплат необходимо учитывать и планировать наиболее выгодные варианты, наличие льгот (фиксированного паушального налога, возможности передвижения по некоторым странам Европы) и то, насколько подходят основные требования государства для стабильного роста и процветания делопроизводства предпринимателя.